Allgemeine Informationen

Das Ziel des damaligen Finanzminister Peer Steinbrück (SPD) war, zum 01.01.2009 die Abgeltungsteuer zur Vereinfachung der Steuerberechnung von Kapitalerträgen einzuführen. Für alle Kapitalerträge ist ein Steuersatz von 25% vorgesehen.

Mit der Einführung der Abgeltungsteuer (AGST) entfiel das Halbeinkünfteverfahren sowie die Spekulationsfrist für Wertpapiere. Der Sparerfreibetrag sowie die Werbungskostenpauschale wurden abgeschafft und dafür wurde der Sparerpauschbetrag eingeführt. Die Abgeltungsteuer wurde als eine Quellensteuer eingeführt, d.h. sie wird direkt von den Instituten an das Finanzamt gezahlt. Und dies gilt nicht nur für die Abgeltungsteuer, auch der Anteil des Solidaritätszuschlags wird direkt an das Finanzamt weitergegeben. Ist die Konfessionszugehörigkeit bekannt, berechnet die Bank auch auf Wunsch die Kirchensteuer und zahlt sie direkt an die Kirche.

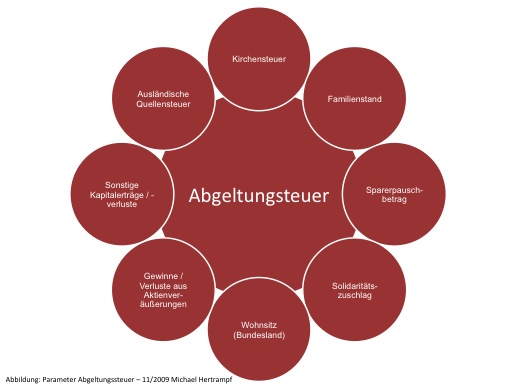

Parameter der Abgeltungsteuer

Wohnsitz (Bundesland)

Durch das Bundesland wird der Prozentsatz der Kirchensteuer bestimmt. Für die Bundesländer Bayern und Baden-Württemberg ist eine Kirchensteuer in Höhe von 8% zu entrichten. Für alle anderen Bundesländer ist ein Prozentsatz von 9% zu berechnen.

Kirchensteuer

Sparerpauschbetrag

Der Sparerpauschbetrag ersetzt den vorherigen Sparerfreibetrag und die Werbungskosten-pauschale. Der Sparerpauschbetrag für Ledige beträgt derzeit 801,00 Euro und für Verheiratete 1.602,00 Euro.

Familienstand

Der Familienstand hat direkten Einfluss auf die Abgeltungsteuer. Er bestimmt die Höhe des Sparerpauschbetrages. Verheiratete erhalten den doppelten Sparerpauschbetrag von 1.601,00 Euro (Freibetrag).

Solidaritätszuschlag

Zuzüglich zur Abgeltungsteuer ist noch der Solidaritätszuschlag von 5,5% zu entrichten. Der Solidaritätszuschlag berechnet sich auf Basis des Abgeltungsteuerbetrages.

Gewinne / Verluste aus Aktienveräußerungen

Gewinne und Verluste können immer nur für eine Wertpapiergattung verrechnet werden. Die Abgeltungsteuer sieht vor, das die Gewinn- / Verlust für Aktien in einem separat Bereich (Verlusttopf) gespeichert werden. Dies gilt für Aktien, die ab dem 01.01.2009 angeschafft wurden.

Sonstige Kapitalerträge / -verluste

Alle weiteren inländischen Kapitalerträge und -verluste sollen lt. der Regelung der Abgeltungsteuer in einem weiteren Bereich (Verlusttopf) gespeichert werden. Je nach Wertpapiergattung können Verluste und Gewinne gegeneinander verrechnet werden.

Ausländische Quellensteuer

Ausländische Wertpapiere die bei einem inländischen Kreditinstitut verwahrt werden, unterliegen auch der AGST und sind somit anrechenbar. Ausländische Kapitalerträge sind ebenfalls anrechenbar, sie müssen jedoch vom Steuerpflichtigen selbst für die Veranlagung angegeben werden. Für die Speicherung der Daten der Quellensteuer gilt auch die Regel des separaten Verlusttopfes.

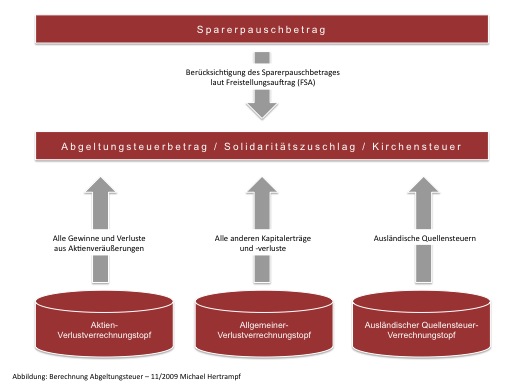

Berechnung der Abgeltungsteuer

Für die Berechnung der Abgeltungssteuer gilt, erst wenn der Sparerpauschbetrag (wird dem Institut auf Basis des Freistellungsauftrages (FSA) bekannt gegeben) ausgenutzt ist, fällt Abgeltungsteuer an. Weiterhin hat auch die Nichtveranlagungsbescheinigung (NV) bestand. Wird eine NV vorgelegt, entfällt die Abgeltungsteuer.

Folgende Formeln gelten zur Ermittlung der Abgeltungsteuer.

AGST Berechnungsgrundlage = Sparerpauschbetrag - Gewinne + Verluste

Rechenbeispiel:

Es wird davon ausgegangen das ein Kontoinhaber ledig ist, im Bundesland Hessen wohnt und seine Konfession der Bank mitgeteilt hat.

Sparerpauschbetrag 801,00 Euro

Gewinne durch Aktienveräußerungen 1.401,00 Euro

Gewinne durch Kapitalmaßnahmen 400,00 Euro

Bemessungsgrundlage AGST 1.000,00 Euro

Abgeltungssteuer 245,10 Euro

Kirchensteuer 22,06 Euro

Solidaritätszuschlag 13,48 Euro

Zahlung an das Finanzamt 258,58 Euro

Zahlung an die Kirche 13,48 Euro

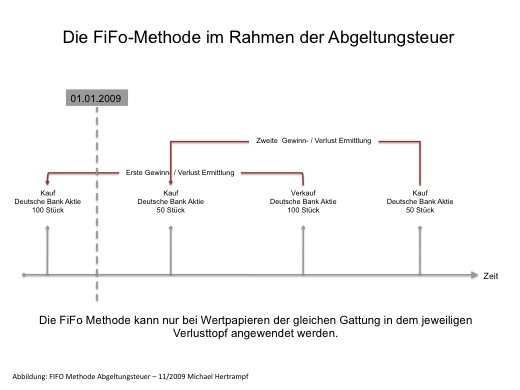

Die FiFo-Methode

Zur Ermittlung der Gewinne / Verluste in den Verrechnungstöpfen werden immer die Wertpapiere der gleichen Gattung verrechnet. Unabhängig vom Kauf des Wertpapieres ob vor dem 01.01.2009 oder danach, wird beim Verkauf des Wertpapieres immer der älteste noch verfügbare Kauf (erster Kauf) zur Ermittlung des Gewinns /Verlust herangezogen (siehe Grafik unten).

Überblick Finanzprodukte / Abgeltungsteuerrelevanz

Die nachfolgenden Finanzprodukte sind abgeltungsteuerpflichtig. Detaillierte Informationen zu den Finanzprodukten und ab wann sie abgeltungsteuerpflichtig werden können bei den jeweiligen Instituten erfragt werden.

- Tagesgeld / Festgeld

- Aktien

- Investmentfonds

- Festverzinsliche Wertpapiere

- Zertifikate ohne Kapitalgarantie und Hebelzertifikate

- Optionsscheine

- Termingeschäfte

- Finanzinnovationen wie z.B. Zertifikate mit Kapitalgarantie